ETF Rürup Rente | ETF Basisrente

Mit einer provisionsfreien ETF Rürup Rente (ETF Basisrente) holst du 30-40% mehr Ablaufleistung heraus. Provisionsfreie Tarife werden auch Nettotarife oder Honorartarife genannt. Diese verzichten auf hohe Provisionen für Berater und deine Rente fällt dadurch viel höher aus als bei regulären Tarifen.

Fordere jetzt kostenlos und unverbindlich meinen Vergleich der führenden, provisionsfreien ETF Rürup Renten (ETF Basisrenten) an.

Was du sonst noch bei der ETF Rürup Rente (ETF Basisrente) beachten solltest, erkläre ich dir in diesem Video:

Vollständigen Vergleich anfordern

ETF Rürup Anbieter: Beste ETF Rürup Rente | Beste ETF Basisrente

Die aktuell günstigsten, provisionsfreien Tarife mit der umfangreichsten ETF Auswahl findest du in meinem Tarifvergleich. Dazu zählen beispielsweise:

ETF Rürup Rechner

Wenn du berechnen möchtest, welcher Steuervorteil sich bei einer ETF Rürup Rente ergibt, kannst du das ganz einfach mit meinem Rürup Rente Steuerrechner tun.

Interessierst du dich für eine kostenlose und unverbindliche Angebotsberechnung der führenden ETF Basisrenten kannst du diese hier anfordern:

>kostenlose und unverbindliche Angebotsberechnung<

ETF Rürup Test: Wichtige Vergleichkriterien

Folgende Vertragsbedingungen solltest du bei einem Vergleich der unterschiedlichen ETF Rürup Renten berücksichtigen:

Umfangreiche ETF Auswahl

Mindestens 20 verschiedene ETFs sollte ein gute ETF Rürup Rente anbieten. TOP Anbieter bieten bis zu 100 verschiedene ETFs an.

ETFs in unterschiedlichen Anlageklassen können sehr hilfreich sein, um sich ein ausgewogene ETF-Auswahl zusammenzustellen.

Es gibt z.B.:

- Aktien ETFs

- Anleihen ETFs

- Rohstoff ETFs

- Immobilien REIT ETFs

- nachhaltig ausgerichtete ETFs (ökologisch & sozial)

- etc.

Die aktuell führenden ETF Anbieter sind:

- iShares (Blackrock)

- XTrackers (Deutsche Bank)

- Vanguard

- UBS

- Amundi

- Invesco

- etc.

Kosten der ETF Rürup Rente

Folgende Kostenbausteine solltest du dir im gesetzlichen Produktinformationsblatt genau anschauen:

- Abschluss- & Vertriebskosten (gehen an Berater)

- Verwaltungskosten p.a. fix in EURO

- Verwaltungskosten p.a. bemessen am Jahresbeitrag

- Verwaltungskosten p.a. bemessen am Fondsguthaben

- Kosten bei Zuzahlungen / Sonderzahlungen

- Verwaltungskosten in der Rentenphase

- Effektivkosten (alle Kosten in einer Kennzahl ausgedrückt)

Damit du einen Vergleichwert hast, stelle ich dir hier exemplarisch die Kosten eines der aktuell günstigsten, provisionsfreien Nettotarife dar:

- Abschluss- & Vertriebskosten: keine

- Verwaltungskosten p.a. fix in EURO: keine

- Verwaltungskosten p.a. bemessen am Jahresbeitrag: 0%

- Verwaltungskosten p.a. bemessen am Fondsguthaben: 0,30%

- Kosten bei Zuzahlungen / Sonderzahlungen: keine

- Verwaltungskosten in der Rentenphase: 1,50%

- Effektivkosten: 0,44%

Weitere Informationen zu den Kosten einer Rürup Rente findest du in meinem Artikel: Kosten der Rürup Rente

Garantierter Rentenfaktor

Der garantierte Rentenfaktor ist die vertragliche Zusage, wie viel Rente du später aus den Fondsguthaben ausgezahlt bekommst. Meist wird der Faktor je 10.000€ Vertragskapital ausgewiesen. Da die Rürup Rente nur als lebenslange Rente ausgezahlt wird, ist es entscheidend auf einen hohen garantierten Rentenfaktor zu achten.

Mehr Informationen findest du hier: Garantierter Rentenfaktor

Weitere Kriterien

Folgende Kriterien sind ebenfalls wichtig für die fondsgebundene Rürup Rente:

- Treuhänderklausel (können Rechnungsgrundlagen nachträglich angepasst werden)

- Zuzahlungen zu Altkonditionen möglich?

- fondsgebundener Rentenbezug möglich?

- Angebotene Rentenauszahlungsmodelle (Dynamisch, Teildynamisch, Nichtdynamisch)

- Bonität und Finanzstärke des Versicherers

- Produktflexibilität

- Kleingedrucktes der Basisrente

- Sicherungsmöglichkeiten

- etc.

Wie viele ETFs sollte man haben?

Wie viele ETFs sinnvoll sind, hängt von deiner persönlichen Risikobereitschaft ab und wie aktiv du dich um die Fonds kümmern möchtest.

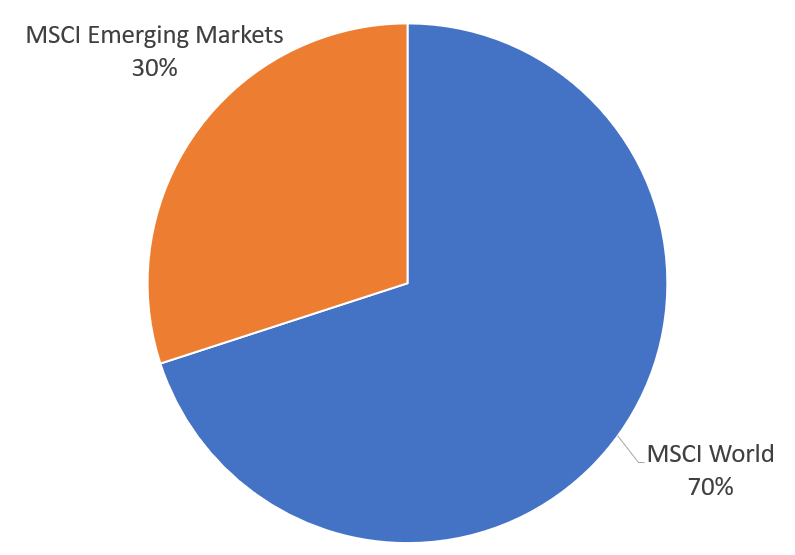

Wer sich wenig kümmern möchte und einen strategischen und langfristigen Ansatz sucht, für den genügen bereits 2 Aktien ETFs (Weltportfolio):

- MSCI World: ca. 1.600 Einzelwerte (global gestreut, Schwerpunkt USA)

- MSCI Emerging Markets: ca. 1.800 Einzelwerte (Schwellenländer, Schwerpunkt China & Asien)

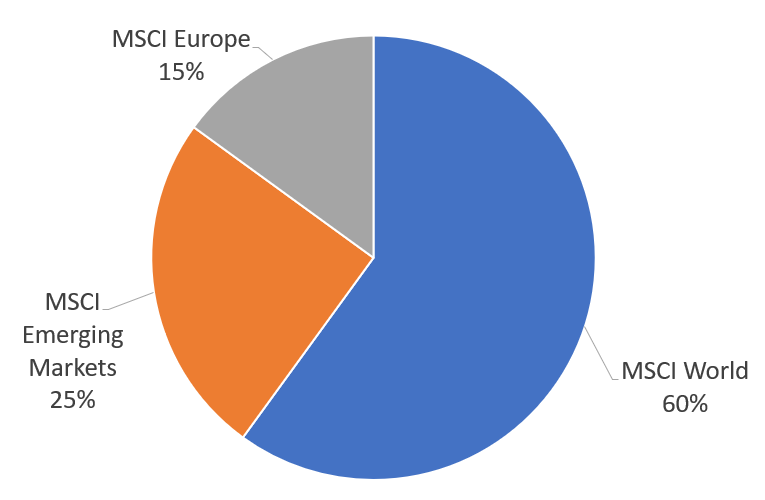

Wer positiv für Europa gestimmt ist, mischt noch etwas Europa in die ETF-Auswahl hinzu:

- MSCI World: ca. 1.600 Einzelwerte (global gestreut, Schwerpunkt USA)

- MSCI Emerging Markets: ca. 1.800 Einzelwerte (Schwellenländer, Schwerpunkt China & Asien)

- MSCI Europe: ca. 400 Einzelwerte (Schwerpunkt Europa)

Für Anleger die nicht volles Aktienrisiko gehen möchten, macht es Sinn Anleihen ETFs beizumischen.

Für aktive Anleger stehen bei vielen ETF Rürup Renten auch spezifische Themen ETFs zur Auswahl, die je nach Geschmack und Vorliebe beigemischt werde können, z.B.:

- erneuerbare Energien

- künstliche Intelligenz

- Technologie (Nasdaq100)

- Automatisierung & Robotertechnologie

- etc.

ETF Rürup Sinnvoll?

ETF Rürup Renten sind meist deutlich günstiger als Basisrenten die in teure aktive Fonds investieren. Dies liegt an den grossen Kostenunterschieden:

- ETFs laufende Kosten (TER): ca. 0,05-0,30% p.a.

- aktive Fonds laufende Kosten (TER): ca. 1,70-2,00% p.a.

Diese gravierenden Kostenunterschiede führen über lange Laufzeiten meist du deutlich höheren Ablaufleistungen.

Ob eine Rürup Rente (Basisrente) grundsätzlich für dich Sinn macht, hängt von deiner steuerlichen Situation ab. Insbesondere wenn du im Berufsleben ein hohes Einkommen (hohe Steuersätze) und später in der Rente ein geringes Einkommen (geringe Steuersätze) hast, macht eine Rürup Rente Sinn.

Mehr Informationen findest du in meinem Artikel: Für wen ist eine Rürup Rente besonders interessant?

Rürup Rente Ab Welchem Einkommen

Damit sich die steuerliche Absetzbarkeit der Basisrente für dich lohnt, solltest du über ein gewisses Einkommen verfügen. Denn bei geringem Einkommen zahlst du nur wenig Steuern und dann ist auch der Rürup Vorteil sehr gering.

Ab einem Einkommen von ca.

- 30.000,- € p.a. für Singles

- 60.000,- € p.a. für Verheiratete

beginnt eine Rürup Rente sinnvoll zu sein.

Mehr zum Thema: Rürup Rente Steuer

ETF Rürup Allianz

Die ETF Rürup Allianz schneidet im Vergleich zu provisionsfreien Nettotarifen eher durchschnittlich bis schlecht ab.

Negativ fällt insbesondere auf:

ETF Rürup Raisin / Weltsparen

Die ETF Rürup von Raisin bietet ein attraktives Produkt. Es gibt jedoch einige provisionsfreie Nettotarife die sogar noch etwas günstiger sind (günstigere Kosten, höherer garantierter Rentenfaktor).

Weitere Beratungsvideos findest du hier

ETFs zahlen den Rürup Renten Versicherern keine Kickbacks

Der Grund weshalb Versicherer wenig Interesse daran haben, kostengünstige ETF ‘s (Indexfonds) anzubieten liegt darin, dass Versicherer an diesen Fonds nichts mitverdienen. Bei aktiven Investmentfonds betragen die internen jährlichen Verwaltungskosten auch als TER (=Total Expense Ratio, Gesamtkostenquote) im Durchschnitt ca. 1,8% p.a.

Was Verbraucher in der Regel nicht wissen ist, dass davon ca. 0,8% von der Fondsgesellschaft an den Versicherer rückvergütet wird. Im Fachjargon spricht man auch von so genannten Kickbackzahlungen.

So verdient der Rürup Renten Versicherer ca. 0,8% des Vertragsguthabens per anno zusätzlich!

Diverse Studien belegen Vorteile von ETFs

Diverse wissenschaftliche Studien belegen, dass langfristig die kostengünstigen ETFs (Indexfonds) zu besseren Anlageergebnissen führen als aktiv gemanagte Fonds. Nur ca. 5% der aktiven Fondsmanager schaffen es langfristig ihren Vergleichsindex zu schlagen. Durch die Auswahl von ETFs bei der Rürup Rente (Basisrente) stellst du dich statistisch also auf die erfolgreiche Seite.

Vorsicht bei den Hochrechnungen

Besonders bei den Rentenberechnungen der Anbieter sollten Sie als Verbraucher kritisch sein. Hier ein ausführliches Beratungsvideo zu diesem Thema.

Weitere Beratungsvideos findest Du hier

Weitere Informationslinks zum Inhalt des Videos

Artikel “Achtung Kosten!”

Artikel “fondsgebundene Rürup Rente”

Artikel “Honorartarife”

Leider gibt es keinerlei gesetzliche Vorgaben oder Branchenstandards, wie die Versicherer ihre Modellrechnungen durchführen müssen. So gibt es einige vorbildliche Anbieter, die z.B. die 6% Wertentwicklung der Hochrechnung inklusive Fondskosten ermitteln.

Viele Anbieter berechnen Ihre Hochrechnungen jedoch nicht unter Berücksichtigung der Fondskosten. In diesen Modellrechnungen wird unterstellt, dass die Fonds nach Kosten 6% erwirtschaften.

Du solltest daher Angebote nicht anhand der hochgerechneten Rentenwerte vergleichen sondern genau das Kleingedruckte unter den Modellrechnungen lesen.

Unabhängiger Rürup Rente ETF Policen Vergleich inkl. provisionsfreie Netto- & Honorartarife

Ich unterstütze dich gerne unabhängig mit einem kostenlosen Rürup Renten Vergleich in dem ich provisionsfreie Nettotarife berücksichtige. Diese sind meist deutlich günstiger als die Tarife die du in Vergleichportalen findest wie:

- Check24.de

- Clark.de

- Versicherungstarife.info

- Verivox.de

- etc.

Häufig gestellte Fragen (FAQs)

Was ist ETF Rürup?

Eine Rürup Rente ist eine staatlich geförderte Altersvorsorge bei der du die Beiträge von der Steuer absetzen kannst. Sie wird auch Basisrente bezeichnet. Später ist ausschließlich eine lebenslange Rentenauszahlung möglich (wie gesetzliche Rentenversicherung).

Für wen lohnt sich Rürup nicht?

Rürup lohnt sich in der Regel nicht, wenn du im Alter sehr hohe zu versteuernde Einkünfte erwartest. Hohe Betriebsrenten oder Einkünfte aus Immobilien (Vermietung u. Verpachtung) können im Alter zu hohen Steuersätzen führen. In diesem Fall sind die Steuerabgaben auf die Rürup Rente recht hoch und du musst überdurchschnittlich alt werden, bis sich ein Rürup Vertrag rentiert.

Kann man ETF Sparplan von der Steuer absetzen?

Nein. Reine ETF Sparpläne sind nicht steuerlich absetzbar. Lediglich wenn du ETF über eine Rürup Rente ansparst, sind die Beiträge steuerlich absetzbar. Zum Glück fordert der Gesetzgeber bei der Rürup Rente keine Kapitalgarantien (bei der Riester Rente der Fall) so dass eine 100%ige Anlage in ETFs möglich ist.

Was ist eine ETF Rentenversicherung?

Als ETF Rentenversicherung wird in der Regel eine private Rentenversicherung bezeichnet, die in ETFs investiert. Bei einer privaten Rentenversicherung sind die Beiträge nicht steuerlich absetzbar. Dafür besteht ein Kapitalwahlrecht und es gibt Steuerbegünstigungen bei der Auszahlung.

Was ist der Unterschied zwischen Riester und Rürup?

Rürup hat einen viel höheren steuerlichen Freibetrag pro Jahr als die Riester Rente (2.100€ p.a.). Eine Rürup Rente kann jeder abschließen, eine Riester Rente nur Sozialversichungspflichtige. Mehr Informationen: Rürup oder Riester?

Wie komme ich aus Rürup raus?

Gar nicht. Du kannst die Rürup Rente lediglich beitragsfrei stellen. Eine Kapitalauszahlung ist nicht möglich. Manche Anbieter ermöglichen eine Kapitalübertragung auf einen anderen Rürup Anbieter. Die Auszahlung erfolgt später als lebenslange Rente.

Was passiert mit Rürup bei Tod?

Du hast die Möglichkeit eine Absicherung für einen Ehegatten einzuschließen. Auch Kinder bis max. 25J. sind Bezugsberechtigt. Eine Vererbbarkeit an dritte ist gesetzlich ausgeschlossen (wie gesetzliche Rentenversicherung).

Was spricht gegen die Rürup-Rente?

Die Nachteile der Rürup Rente sind:

- keine Kapitalauszahlung

- Vererbbar nur an Ehegatten & Kinder bis 25J.

- Besteuerung der Rente im Alter

Weitere Informationen zum Thema Rürup Rente

| Rürup Rente Kosten | Rürup Rente ETF | Vergleich ETF Nettopolicen |

| ETF Nettopolicen | Vorteile Rürup Rente | Nachteile Rürup Rente |

4 thoughts on “ETF Rürup Rente | ETF Basisrente: Provisionsfreie Tarife!”

Comments are closed.